回顧2022年的美國投資市場,焦點都放美國通脹和聯儲局的加息進程上。然而美國在去年就在部署經貿的大框架,為未來發展鋪路。

三個法案

從2021年起美國政府便組織振興經濟發展的方案,推出三個重要的法案:

1. 於2021年經兩院通過並由總統拜登簽署的基礎設施投資及工作法案Infrastructure Investment and Jobs Act。該法案涉及2,840億美元開支用於運輸方,包括路橋鐵路機場港口公共交通及電動車等。另外$2,660億元美元將投放於核心基建上,包括電力電網寛頻網絡水務及環境修復等。

2. 於2022年正式成為法律的晶片與科學法案 CHIPS and Science Art。計劃未來十年投資$2,800億於半導體相關的研究及發展和商用化上。其中$240億將是芯片生產商的稅務減免,$30億將用於前綠科技及無線技術的供應鏈上。

3. 亦是在2022年立法的2022年降低通漲法案 Inflation Reduction Act of 2022,以聯邦政府支出以支持減少碳排放及降低醫療費用為主,鼓勵在美國本土及北美自貿區內生產。預算總開支$3,937億;當中$2,160億(55%)為對企業的稅務優惠。政府撥款只占21%為$820億。

這三條法案構成了強國的藍圖和野心。第一條法案旨在改善美國基建的老舊問題,以提高本地效率及可靠性為目標。基礎落後生產力及生產效率就提不上去。第二條法案清楚表明美國以科技及芯片為核心競爭能力,必須大力強化及占據絕對領導地位,大力投入研發。第三條法案從新能源及醫藥生物兩個重要領域出發,強化美國制造,要做到主導的角色。這反映出美國政壇是如何理解其2022年的通漲,降低通漲的方法就是以本地化為主軸的加強控制。

第一條法案設計的時候沒有太大考慮資金來源方面,在美國國會引起較大爭議。其後的兩條法案便把資金重心放在稅務優惠上,避免政府龐大支出時還可以包裝法案的銀碼。從執行上來看,第一條法案給予美國國內企業可觀的業務前景。第二條法案就是軟硬兼施把台積電抬進美國、逼著日韓荷把芯片相關業務卡在中國門外,既搶且壓。第三條法案則要把全世界新能源及醫藥的供應鏈往北美拉過去。這個法案令歐盟的企業必須進入美國生產才能得到稅務優惠,得以保持競爭力。於是引發歐盟不安與不滿。要把政策寫成法律,可見其重要性。這三個法案可以說是美國頂層設計的國家策略,對全世界有著深遠的影響!

無需多言,中美在芯片上只有分道揚鏢各行各路了;歐洲企業則要考慮是否要如台積電一般搬廠去北美。短年期內美國經濟將會因為保護政策受惠:人材流入、資產流入、生產上升。但長遠不可能令中國和歐洲就範。

法案的背後原因

2022年9月美國國會研究服務處發表了全球研發開支的報告 Global Research and Development Expenditures :Fact Sheet 指出研究與開發是發達經濟體在經濟增長, 創造就業, 工業競爭力, 乃至國家安全的核心。但是美國占全球研發開支的比重卻由1960年的69%下降至2020年只占31%。報告解釋美國不論公私部門的研發都有可觀的增長,占比下降是因為其他國家意識到研發的重要而投入更多所致。

下圖來自該報告,各國由2000-2020的研發開支。2020年排序,最高是美國,然後是中國、日本、德國、南韓、法國、英國、俄羅斯、台灣、意大利。

報告: sgp.fas.org/crs/misc/R44283.pdf

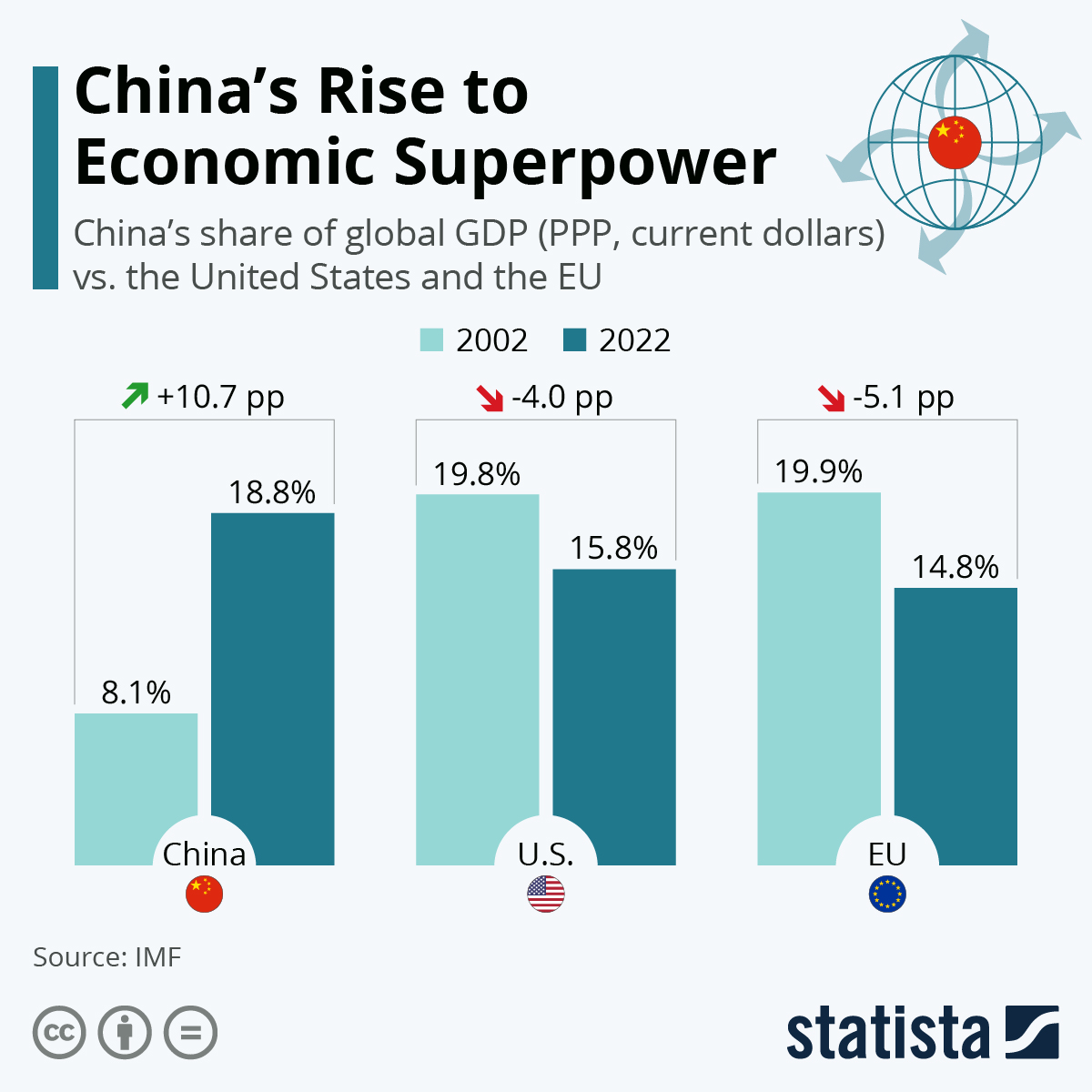

中國,美國和歐盟的國內生產總值GDP經購買力平價(PPP)調整後排名,2022年中國經濟占全球18.8%,美國下降至15.8%,歐盟是14.8%。從IMF的數據了解到中國在經濟總量上已經有著實際上經濟強國。

來源:statista.com

新競賽平台

美國正著力於全球化逆轉,那麼未來美國的芯片、新能源及醫藥產業的出口將很難大幅上升,生產只能用於滿足北美市場為主。世界經濟正逐步進入地區性分隔及半分隔的格局。我國的芯片工業必須自主自立,勇往直起。而歐洲將會對高科技行業提供更大的支援和補助。高科技行業的發展需要長期的資金支撐及政策扶持都會得到,令競爭變得更加激烈。

美國這三條法案都完成了立法程序,箭已射向世界,代表著全球跳上一個新層次的競爭階段。

制裁手段

這三個法案之外,美國通過財政部下屬的外國資產控制辦公室 Office of Foreign Assets Control,按照限制對俄羅斯投資及提供服務的行政命令14071號而發出對俄油的限制指引。指引限制海上運輸的俄羅斯原油不得超出所規定的價格上限,指引由財政部長耶倫於2022年12月簽發。這個辦公室是財政部專門負責執行對外國的經濟和貿易制裁的。

美國政府無法完全限制俄羅斯石油買賣,於是在海運上來解決,運油的船公司面對美國的重罰一般都不敢貿然違反美國規矩。世界石油供應格局重新洗牌。2023年俄羅斯的石油和天然氣可能在歐洲絕跡,至少亦要收縮八成。這個指引亦向世界各國警示美方制裁的威力,美國政府有專職部門負責,只要有行政命令制裁便可以展開。

制裁手段是美國維持其所訂立的規則的最有效保證,不配合美國三條法案的任何組織是會受到制裁的。制裁改變了被制裁方的宏觀大氣候。下圖是歐洲獨立智庫布魯蓋爾Bruegel發表有關俄羅斯原油的出口去向變化,2022年歐盟的進口在逐月下滑。

來源:bruegel.org/dataset/russia-crude-oil-tracker

不論跑到那個地區,宏觀經濟都是主角,引導著市場經濟活動的走向。美國從立法上著手,一旦通過後便很難改變,將維持有效很長時間。這個與美國聯儲局適時調節的貨幣政策截然不同。2022年美國給全世界塑造了新的宏觀大環境。