386 中石化現在的市盈率只有7.6, 市帳率0.54表示股價遠低於市值,息率有8.9%很吸引。然而在今個困難的一年,這些都將會有顯著的變化。而中石化是一家非常龐大的企業,要了解目前環球經濟突變和油價戰對其盈利的影響確實太難。我們嘗試以簡單的方式來做評估。

中石化的主營業務分別是:

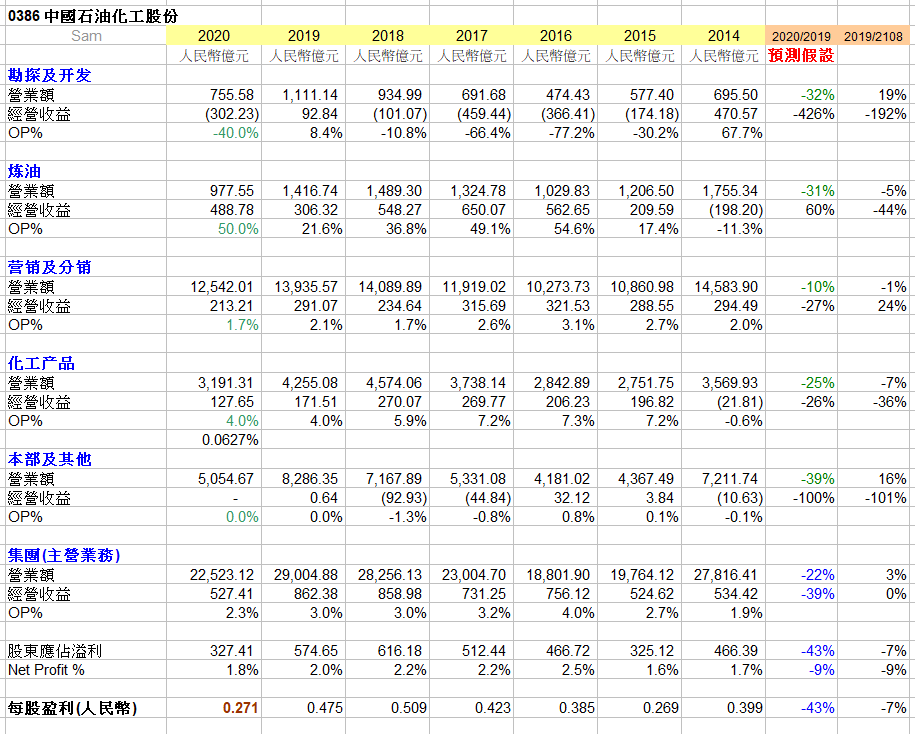

1 磡探和開採石油和天然氣

2 煉油業務,就是原油加工產出汽油、柴油、煤油和輕油

3 成品油銷售,有三萬多個加油站

4 化工産品,包括乙烯、合成樹脂和纖維等

5 本部及其他業務

1 磡探和開採石油和天然氣

2 煉油業務,就是原油加工產出汽油、柴油、煤油和輕油

3 成品油銷售,有三萬多個加油站

4 化工産品,包括乙烯、合成樹脂和纖維等

5 本部及其他業務

按2019年的經營收益(operating profit) 來看,採油的上游業務只是貢獻11%收益。下游的煉油貢獻36%、銷售佔公司的34%收益,化工産品則有20%;下游較為重要。

翻查一下WTI 原油價格紀錄,2016年2月油價最低見$26.03。油價是由2014年7月開始由每桶$100急瀉至$50水平,然后在2015年在$50-$60之間徘徊後再跌。我們以這段時期中石化的各業務板塊的表現作為參考,幫助我們推測2020年全年業績。

1 勘探和油氣開採

開採石油和天然氣的當然最怕油價下跌。圖一是2014-2018中石化這個業務的營業利潤率與 每年平均WTI 油價的關係,数據來自各年年報。當市場價格低過US$67,中海油的開採業務就要虧損。今年的油價由高向低走,到目前平均價在$40。假設油價在現水平徘徊一段時間才慢慢回升,那麽預測油價在今年平均下來很可能是在$25左右,圖中預測公司的利潤率是-40%。

開採石油和天然氣的當然最怕油價下跌。圖一是2014-

中石化的這個業務有部份是對外銷售,有部份是對內供應別的部門,在財務報表上的盈利反映出與圖一不完全相同的情況。我們難以估算該部門最終要承擔的損失,只能直接把虧損的利潤率用上來反映虧損。

油價走低,中石化亦會減産,畢竟公司開採石油的成本較高。2015-2016的一輪油價下跌時,公司累計減産32%。簡化之,我們直接预期2020年減少營收32%。

2 煉油

煉油的生意與開採的相反,油價越低代表成本低,那麽利潤越高。圖二是中石化煉油的營業利潤率與 WTI 油價之關係。 R2=0.67表示两者關係並不是很緊密的,那是因為煉出來的油品多種,質量次次不同所導致。我們可以推測 2020 年中石化的煉油事業利潤率有可能提升至50%。

煉油的生意與開採的相反,油價越低代表成本低,那麽利潤越高。

但是由於全球疫情正在影響需求,我們亦將營業額下調31%,與2015年看齊。

3 成品銷售

社會經濟活動增長放慢但剛性需求很大,我們順勢下調銷售額10%,大於 2015年的5%。利潤率則應用過去7年中2018年最低的1.7%作保守的處理。

社會經濟活動增長放慢但剛性需求很大,我們順勢下調銷售額10%

4 化工産品

社會經濟活動增長放慢,我們參照2015年的下降幅度適當地下調銷售額。成本下降,但我們維持其利潤率在4%與 2019年看齊而不是 2015年的2.7%,是為保守的做法。

社會經濟活動增長放慢,我們參照2015年的下降幅度適當地下調

中石化大力加強用於口罩上的融噴布生産,産能擴張至萬噸。以每噸¥2萬元計,供獻營業額¥2億元,對全球抗疫意義重大,但相對該事業部的三千多億元營業額只是個不足0.1%的小頭。

5 本部及其他業務

我們把這個業務的利潤率至為0%,與2019年情況相似,中性化此業務的影響。

縱合以上各事業部門的利潤,推算出中石化在2020年的每股盈利在¥0.271,較2019年下跌43%。

從以往的行為觀察,中石化保持著高派息比率。現在假設公司在2020年維持64%的比率,每股便會有¥0.176的股息,折合港元$0.1935。按4月17日收市股價$3.87,息率有5%。

2020年經營收益預測:

1 勘探和開發 -302億元,盈轉虧

2 煉油+489億元,增長60%

3 成品銷售+213億元,下跌27%

4 化工産品+128億元,下跌26%

合計為527億元

1 勘探和開發 -302億元,盈轉虧

2 煉油+489億元,增長60%

3 成品銷售+213億元,下跌27%

4 化工産品+128億元,下跌26%

合計為527億元

煉油業務彌補了開採的損失。

註: 綠色的數字為預測輸入

在全球放水的低息大環境下,中石化的PE值不及其股息率重要。若中石化2020年能挺過疫症的經濟困局和油價戰的沖擊,2021年業績就會很亮麗,股價就會提前體現,所以今年的386的PE值大概是漸漸回升。中石化的三年歷史平均PE值是12.07 (來源: 富途牛牛),現時的7.38x巳低過歷史PE中值的一個標準差。

我們採取較為保守的設定來分析中石化在2020的盈利能力,但市場瞬息萬變,不排除每股盈利比我們預測的更低。圖一、二推論两個事業部的利潤率,由於數據的限制,只是提供個大概的範圍作参考,預測的偏差可以很大。不過這個分析說明中石化2020年每股盈利下跌50%的可能性很高;期望一年後的5%息率將會相當吸引。

No comments:

Post a Comment